Půjčky od lidí – P2P půjčky, investice

Půjčky od lidí, označované jako P2P (peer-to-peer) půjčky, se v posledních letech staly populární alternativou k bankovním úvěrům. Důvod je jednoduchý: nabízejí větší flexibilitu, rychlost a někdy i dostupnost pro ty, kteří by v tradiční bance neuspěli. Na druhou stranu s sebou nesou i specifická rizika. Jaká to jsou? A jak funguje půjčka od lidí?

Potřebuje-li si člověk půjčit peníze a nechce nebo nemůže jít do banky, mohly by ho zajímat půjčky peer-to-peer (P2P). Půjčky od lidí lidem, známé pod zkratkou P2P, se staly plnohodnotnou alternativou k tradičním bankovním úvěrům.

Proč však věřit „lidem z internetu“ více než prověřené bance? A jak poznat, kdy je pro P2P půjčka výhodným tahem a kdy pastí?

Shrnutí článku

P2P platformy (jako Fingood či Investown) propojují lidi, kteří peníze mají, s těmi, kteří je potřebují. Pro žadatele to znamená lidštější přístup a často nižší úrok, pro investory zase šanci na výnos mezi 7–12 %, což hravě překonává běžné spořicí účty.

I když si lidé půjčují mezi sebou, vše probíhá pod dohledem České národní banky. Moderní algoritmy a Bankovní identita (BankID) zajišťují, že proces je rychlý, bezpečný a diskrétní.

Ať už si člověk půjčuje, nebo investuje, klíčem je rozumná míra. Investor by měl své prostředky rozdělit mezi stovky malých půjček, aby minimalizoval dopad případného neplatiče a zajistil si stabilní pasivní příjem.

Půjčka od lidí – co jsou P2P půjčky?

Princip půjček od lidí je prostý. Na jedné straně stojí lidé, kteří mají volné finanční prostředky a chtějí je zhodnotit lépe než na spořicím účtu (investoři). Na druhé straně jsou lidé, kteří si potřebují půjčit (žadatelé).

Mezi nimi stojí P2P platforma – technologické rozhraní, které:

- prověří bonitu žadatele (scoring).

- rozdělí jeho půjčku na stovky malých kousků.

- nabídne tyto kousky investorům k financování.

- zajišťuje administrativu, převody peněz a případné vymáhání.

Zatímco v bance dostane člověk na spořicím účtu úrok, který sotva pokryje inflaci, v P2P sektoru se výnosy pro investory pohybují mnohem výše. Naopak žadatel může díky efektivitě platformy získat nižší úrok než v bance, protože neplatí za provoz pobočkové sítě.

Pro koho je půjčka od lidí ideální?

P2P platformy se často pyšní tím, že jsou lidštější. To však neznamená, že půjčí každému. Naopak, moderní algoritmy jsou v posuzování rizik velmi přesné. Půjčka od lidí je vhodná zejména pro:

- refinancování drahých úvěrů: Má-li člověk starší bankovní půjčku nebo drahý kontokorent, P2P platforma mu často nabídne lepší úrok.

- specifické projekty: Banky mají rády škatulky. Pokud chce klient půjčit na rozjezd netradičního podnikání nebo na kurz osobního rozvoje, u P2P komunity může se svým příběhem uspět snáze.

- lidi s dobrou historií, avšak nižším příjmem: Platformy se dívají na stabilitu rozpočtu komplexněji než rigidní bankovní systémy.

Je důležité vědět, že i P2P platformy nahlížejí do registrů (SOLUS, BRKI, NRKI). I malý škraloup z minulosti může žadateli zvednout úrok.

Nejlepší půjčky od lidí

Zde je seznam nejvýznamnějších P2P (a příbuzných crowdfundingových) platforem, které aktuálně dominují českému trhu. Seznam je rozdělený podle toho, na co se daná platforma zaměřuje, aby si čtenář mohl vybrat podle svých preferencí.

Zonky

Zonky je v Česku synonymem pro P2P půjčky. Jejich model „Lidé půjčují lidem“ byl svého času v Česku velmi populární. Původní model, kde si investor mohl v tržišti vybrat konkrétní příběh a do něj poslat 200 Kč, však byl postupně utlumen a dnes je situace následující.

Zonky se pod křídly Air Bank transformoval na moderní bankovní službu. Pro člověka, který si chce půjčit, se navenek nic nemění. Stále vyplňuje žádost online. Nicméně peníze už mu neposílají lidé, avšak celou částku mu okamžitě vyplácí Air Bank.

Staré tržiště s příběhy je tak pryč. Jedinou cestou, jak přes Zonky investovat, je služba Zonky Rentiér. Tam investor pošle peníze a algoritmus je automaticky rozprostře do tisíců půjček. Investor už nevidí příběhy, nevidí konkrétní lidi, jen vidí svůj výnos.

Bondster

Bondster nefunguje jako klasická jedna platforma, nýbrž jako tržiště, kde různí poskytovatelé (nebankovní společnosti) nabízejí své půjčky k proinvestování. Investorům umožňuje bezpečný způsob, jak investovat do úvěrů zajištěných nemovitostí, spotřebitelských a podnikatelských úvěrů.

Bondster funguje tak, že žadatel uzavřel půjčku u poskytovatele, tuto půjčku nabídne poskytovatel k investici na platformě. Investor si zvolí takový úvěr, do kterého by chtěl investovat. Dlužník pravidelně platí sjednané splátky poskytovateli, zatímco Bondster vyplácí investorovi splátku zahrnující úrok na investiční účet.

Nabízí tzv. garanci zpětného odkupu. Pokud dlužník přestane splácet, poskytovatel investici odkoupí zpět. Výnosy v korunách se pohybují kolem 8–10 %, v eurech i přes 13 %.

Fingood

Pokud člověk preferuje podporu lokálních podnikatelů před spotřebitelskými úvěry, Fingood je ideální volbou. Jde o formu crowdfundingu, kde lidé půjčují na konkrétní projekty českých firem.

Většina úvěrů je zajištěna movitým nebo nemovitým majetkem firmy. Výnos se pohybuje mezi 9–12 % p.a. Splátky úroků i jistiny probíhají obvykle měsíčně.

Investown

Relativně mladá, avšak extrémně populární platforma, která se zaměřuje na mikro-investice do nemovitostí.

Lidé skládají peníze na nákup nebo rekonstrukci nemovitostí, které následně generují zisk z nájmu nebo prodeje. Investovat lze už od 500 Kč, což z platformy dělá nejdostupnější cestu k realitnímu trhu v ČR s výnosem kolem 8–10 %.

Roger

Velmi specifická platforma, která propojuje investory s malými firmami, které čekají na proplacení faktur od velkých odběratelů (např. e-shopy jako Alza nebo Rohlík).

Jde o velmi krátkodobé investice (obvykle 30–90 dní) s vysokou mírou jistoty, protože dlužníkem je velká, stabilní korporace.

Půjčka Zonky

Zonky patří mezi nejznámější služby v Česku, které vznikly na principu P2P půjček – tedy „lidé půjčují lidem“. Dnes už sice funguje trochu jinak než na začátku, avšak pro běžného klienta je stále zajímavou alternativou k bankovnímu úvěru.

Znaky půjčky Zonky:

- Částka: 5 000 Kč – 2 000 000 Kč

- Úroková sazba od 3,99 % do 19,99 % p.a.

- Délka splácení až 10 let

- Předčasné splacení zdarma

- Mimořádné splátky bez poplatku, zdarma

- Flexibilita mimořádného splácení

- Celý proces vyřízení půjčky online

- Odpovědná půjčka podle organizace Člověk v tísni

- Pojištění proti schopnosti splácet za poplatek – Zonky záchranná vesta (v případě pojištění možnost odložení splátek)

Výhodný úrok Zonky nabízí již od 3,99 %.

Sjednat Zonky půjčku >

Zájemce o půjčku si pomocí Zonky kalkulačky nastaví, kolik chce půjčit a kolik bude měsíčně splácet. Vpravo vedle se zobrazí celková výše půjčky, měsíční splátka, doba splácení, ročník úrok a celková částka k zaplacení. Zobrazené propočty jsou orientační, přesný výpočet je možný až po zadaní nezávazné online poptávky.

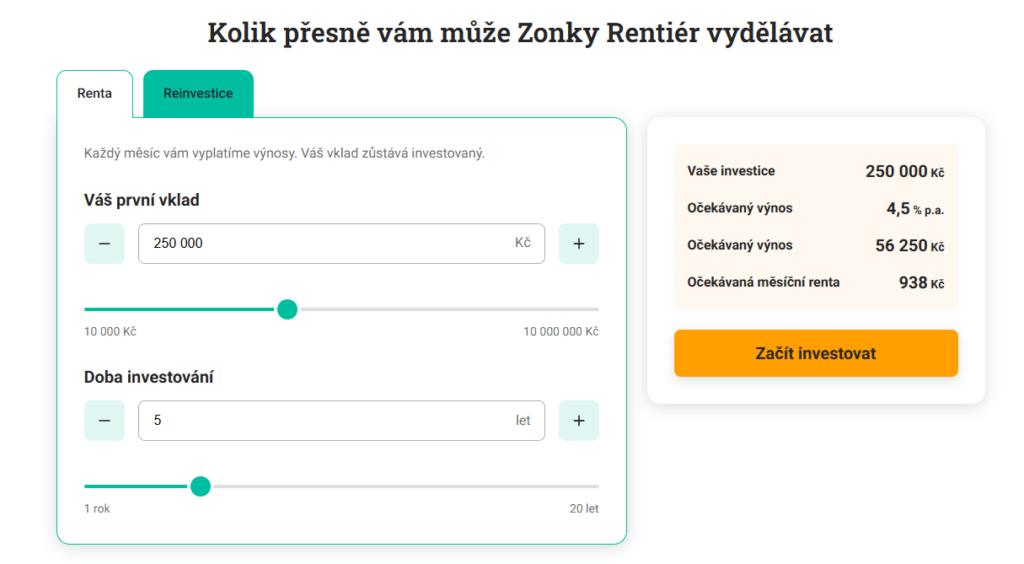

Zonky Rentiér

Zonky Rentiér je investiční služba od Zonky, která investorovi umožňuje vydělávat na P2P půjčkách, avšak bez toho, aby musel vybírat jednotlivé půjčky ručně. Rentiér je plně automatizovaný investiční produkt.

Jak to funguje technicky? Investor vloží peníze a algoritmus je za něj rozdělí do obrovského množství malých participací (částí půjček). Investice je tak rozložena mezi minimálně 500 různých půjček.

Tím se extrémně snižuje riziko – i když několik desítek lidí přestane splácet, drtivá většina ostatních dlužníků jejich výpadek svými úroky pokryje.

Podle aktuálních podmínek vypadá ekonomika Rentiéra následovně:

- Minimální vklad: 10 000 Kč (poté je možné posílat libovolné částky)

- Očekávaný čistý výnos: kolem 4,5 % p.a.

- Poplatek za správu: Zonky si strhává 2,2 % p.a. z proinvestované částky.

Je třeba počítat s tím, že cca 1,1 % z výnosu padne na vrub dlužníkům, kteří nebudou splácet (toto číslo je však už započítáno v odhadovaném čistém výnosu).

P2P investice

Investování do P2P je už vnímané jako standardní součást moderního investičního portfolia. Zatímco dříve šlo o divoký západ, dnes je to regulovaný trh, kde lidé nepůjčují peníze jen jiným lidem, nýbrž často i firmám nebo na realitní projekty.

V roli investora se člověk stává „bankou“. Půjčuje peníze napřímo skrze online platformu. Ta si vezme malý poplatek za zprostředkování a zbytek úroku jde investorovi.

Hlavní formy P2P investic:

- P2P (Lidé lidem): Půjčky na auta, rekonstrukce nebo konsolidace (např. Zonky Rentiér).

- P2B (Lidé firmám): Půjčuje se na rozvoj konkrétní české firmy nebo e-shopu (např. Fingood).

- P2RE (Realitní crowdfunding): Půjčuje se na developerské projekty nebo nákupy nájemních bytů (např. Investown).

U platforem jako Fingood nebo Investown investor přesně ví, kam peníze jdou (např. na stavbu konkrétního bytového domu v Brně). Další výhodou je, že investovat lze už od 500 – 1 000 Kč.

Výhody a rizika P2P investic

Tady je podrobný rozbor toho, co investor získá a o co může přijít.

🟢 Výhody P2P investic

P2P platformy lákají především na efektivitu a transparentnost, kterou tradiční banky často postrádají.

- Nadstandardní výnos: Zatímco spořicí účty aktuálně bojují s klesajícími sazbami (často se pohybují kolem 3–4 %), kvalitní P2P platformy stabilně nabízejí 7–12 % p.a.

- Pravidelná renta: Většina půjček se splácí měsíčně (anuitně). To znamená, že každý měsíc člověk dostává zpět část jistiny i úrok, které může ihned znovu investovat (složené úročení) nebo vybrat.

- Diverzifikace portfolia: P2P investice nekorelují s akciovým trhem. Když padají burzy v USA, splátka půjčky na rekonstrukci koupelny v Berouně běží dál.

- Hmatatelný dopad: Zejména u P2B (firmám) nebo realitního crowdfundingu investor přesně ví, co financuje – novou linku v pekárně, solární panely na hale nebo stavbu bytového domu.

- Nízký práh vstupu: K nákupu nemovitosti jsou potřeba miliony, k investici do nemovitostního P2P (např. Investown) stačí 500 Kč.

🔴 Rizika P2P investic

Kde je vysoký výnos, tam je vždy riziko. U P2P je potřeba hlídat hlavně tři oblasti:

- Kreditní riziko: Největší strašák. Dlužník (člověk nebo firma) přestane platit. Pokud nemá investici rozloženou do stovek půjček, jeden krach ho může bolet.

- Řešení: Hledat platformy se silným oddělením pro vymáhání pohledávek nebo ty, které nabízejí Garanci zpětného odkupu.

- Riziko platformy: Co se stane, když zkrachuje samotný zprostředkovatel (web, přes který se investuje)?

- Řešení: Vybírat platformy s licencí ČNB a prověřit si, zda mají majetek investorů oddělený od svého provozního majetku.

- Omezená likvidita: Na rozdíl od akcií, které lze prodat za vteřinu, v P2P jsou peníze „uzamčeny“ po dobu trvání úvěru (měsíce až roky).

- Řešení: Používat platformy se sekundárním trhem, kde lze svou participaci prodat jinému investorovi, pokud peníze člověk potřebuje dříve.

- Právní a daňové riziko: Změna legislativy nebo daní může výnosnost ovlivnit. V ČR je třeba výnosy danit 15% sazbou (pokud člověk není osvobozen v rámci specifických limitů).

📊 Srovnání: riziko vs. výnos

| Typ investice | Riziko | Očekávaný čistý výnos | Likvidita |

| Spořicí účet | Téměř nulové | 3–4 % | Okamžitá |

| P2P Spotřebitelské | Nízké (vysoká diverzifikace) | 4–5 % | Střední |

| P2B Firemní (Fingood) | Střední (zajištěno majetkem) | 9–11 % | Nižší |

| Realitní P2P (Investown) | Nízké/Střední (nemovitost) | 8–10 % | Střední |

| Akciové ETF | Vysoké (kolísavost) | 7–9 % (dlouhodobě) | Vysoká |

Jak se stát investorem?

Stát se investorem je jednodušší než kdy dříve. Už dávno neplatí, že je třeba mít miliony nebo oblek na míru. Díky technologiím lze začít s pár stokorunami v kapse a mobilem v ruce. Způsobů, jak začít investovat, je mnoho. Ať jsou to akcie, dluhopisy, kryptoměny, zlato, indexové fondy nebo nemovitosti.

Nicméně než člověk pošle první korunu na burzu nebo P2P platformu, musí mít pevné základy. Investování s dluhy (vyjma hypotéky) je hazard. Je třeba mít stranou 3–6 měsíčních výdajů a investovat jen peníze, které nebudou v příštích 3–5 letech potřeba.

Aktuálně jsou tři hlavní způsoby, jak začít investovat:

Automatizovaní správci (robo-advisory)

Tato cesta je nejlepší pro lidi, kteří mají peníze, avšak nechtějí trávit víkendy studováním grafů. Vše za ně vyřeší algoritmus. Investor vyplní dotazník a algoritmus za něj sestaví portfolio z celého světa (ETF).

Ideální pro začátek jsou platformy jako Portu nebo Fondee, kde se investor nemusí vůbec o nic starat. Platíte se tu roční poplatek za správu (obvykle 0,6 % – 1 % z hodnoty majetku).

P2P a crowdfunding

Fungování těchto platforem bylo popsáno výše v článku. Tato cesta je velmi srozumitelná, protože za investicí stojí reálný příběh, dům nebo firma. V Česku je tento segment nesmírně silný.

Poplatky se většinou neplatí žádné (platforma si bere provizi od dlužníka), nebo se platí malý poplatek z výnosu.

Vlastní výběr u brokera

Tento způsob investování je už pro trochu zkušenější. Člověk si musí sám otevřít účet u brokera (prostředníka na burze) a sám zadávat pokyny k nákupu.

Funguje to tak, že si člověk stáhne aplikaci, pošlete tam peníze (třeba i v eurech či dolarech) a koupí si konkrétní akcie (např. ČEZ, Tesla) nebo celá ETF.

Hlavními hráči na trhu je XTB (polský broker s českou podporou), Degiro, Interactive Brokers (pro pokročilé).

Rychlé srovnání pro rozhodnutí:

| Vlastnost | Robo-advisory | P2P / Crowdfunding | Vlastní broker |

| Časová náročnost | Téměř nulová | Nízká (čtení projektů) | Vysoká |

| Potřebné znalosti | Žádné | Základní (rizika) | Pokročilé |

| Psychická pohoda | Vysoká (nejsou vidět výkyvy) | Vysoká (pevný úrok) | Nízká (jsou vidět propady) |

| Kontrola | Žádná | Střední | Absolutní |

❌ 5 nejčastějších chyb při psaní příběhu pro investory

Psaní příběhu je u P2P půjček (pokud platforma tuto možnost nabízí) největší zbraní žadatele. Investoři jsou lidé a lidi zajímají emoce a logika, ne suchá čísla.

Následující tabulka ukazuje, kde žadatelé nejčastěji dělají chyby:

| ❌Chyba | ❗Proč je to špatně? | ✅ Jak to udělat správně? |

| Přílišná stručnost | Text typu „Chci auto“ působí nespolehlivě a lhostejně. | Rozepsat se: „Auto potřebuji na dojíždění do nové práce, kde budu mít vyšší příjem.“ |

| Pravopisné chyby | Text plný hrubek budí dojem, že člověk nebude pořádný ani v placení. | Použít kontrolu pravopisu. Působí to profesionálně a důvěryhodně. |

| Přílišná agresivita | Věty jako „Bankerat mi nepůjčila, jsou to zloději“ investory odradí. | Být věcný: „Hledám férovější úrok, než mi nabídla moje banka po 10 letech.“ |

| Mlžení o příjmech | Pokud člověk nevysvětlí, z čeho bude splácet, nikdo mu nepůjčí. | „Pracuji jako programátor na HPP a měsíčně mi po zaplacení nákladů zbývá 15 000 Kč.“ |

| Citové vydírání | Přílišný tlak na city působí podezřele a neprofesionálně. | Být upřímný, avšak optimistický. Ukázat, že má člověk situaci pod kontrolou. |

💡 Vzorový příběh (Inspirace pro čtenáře)

„Dobrý den všem investorům, jmenuji se Marek a pracuji jako technik v energetice. Půjčku od vás bych rád využil na konsolidaci dvou starších úvěrů a drahé kreditní karty. Díky vaší pomoci ušetřím na měsíčních splátkách 2 500 Kč, které plánuji dále spořit. Můj příjem je stabilní a splátka tvoří jen 15 % mého volného rozpočtu. Děkuji za vaši důvěru a férový přístup!“

FAQ – nejčastější otázky k půjčkám od lidí

Tady je přehled nejčastějších dotazů, které čtenáře zajímají:

Co jsou půjčky od lidí?

Půjčky od lidí jsou úvěry, které neposkytuje banka, nýbrž jednotlivci. Nejčastější moderní formou jsou P2P půjčky, kde vše zprostředkovává online platforma.

Jsou půjčky od lidí bezpečné?

Ano, pokud se využívá licencovaná platforma. V České republice musí mít každý zprostředkovatel P2P půjček licenci od České národní banky. Data jsou šifrována a identita investorů i žadatelů zůstává v anonymitě. Peníze se neposílají konkrétnímu člověku na účet, vše probíhá skrze zabezpečený systém platformy.

Kdo jsou vlastně ti lidé, kteří mi půjčují?

Jsou to běžní občané – učitelé, lékaři, studenti nebo senioři, kteří mají úspory a chtějí je zhodnotit lépe než v bance. U větších platforem do půjček investují i institucionální investoři (např. banky).

Proč bych si měl(a) půjčit od lidí a ne v bance?

Hlavním důvodem je často individuální přístup a rychlost. P2P platformy mají nižší provozní náklady než banky s pobočkami, takže často mohou nabídnout nižší úrok. Navíc u nich má člověk šanci uspět i s projekty, které jsou pro banky příliš nestandardní (např. rozjezd drobného podnikání).

Co se stane, když nebudu moci splátku zaplatit?

Pravidla jsou stejná jako v bance. Pokud se člověk dostane do potíží, ihned musí kontaktovat platformu. Většina z nich nabízí možnost odkladu splátek nebo úpravu splátkového kalendáře. Pokud člověk přestane komunikovat, platforma začne dluh vymáhat ve prospěch investorů.

Publikováno: 2. 3. 2026

Naším cílem je poskytovat užitečné informace týkající se financí. Složitá témata se snažíme zpracovávat uceleně a přehledně, tedy tak, aby každý snadno našel odpovědi na své otázky. Autor vystudoval ekonomii a management.