Půjčka všem – ihned a pro každého

Na trhu existuje řada nebankovních poskytovatelů, kteří nabízejí rychlé úvěry s minimální administrativou. Některé společnosti se prezentují jako půjčka všem, přesto je každá žádost posuzována individuálně na základě bonity žadatele. Jaké konkrétní produkty a podmínky nabízejí nejvýznamnější hráči na českém úvěrovém trhu a na co si dát pozor?

Shrnutí článku

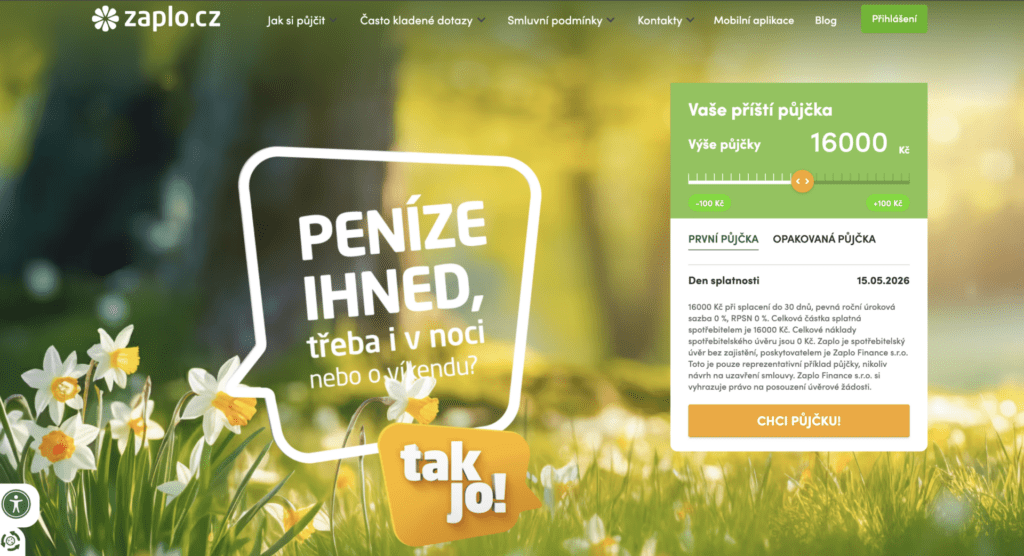

Zaplo nabízí první bezúročnou půjčku do 16 000 Kč na 30 dní s RPSN 0 %, standardní úvěry se pohybují v rozsahu 1 000–30 000 Kč.

FlexiFin poskytuje revolvingové i splátkové úvěry do 250 000 Kč s RPSN od 12,65 % pro bonitní klienty.

Značka Tetička (Fair Credit Czech) přišla o licenci ČNB v červnu 2024 a prostřednictvím webu teticka.cz nelze žádnou půjčku získat.

COOL CREDIT a Razdva půjčka pokrývají krátkodobé i střednědobé segmenty s různou mírou nákladovosti.

Nebankovní úvěrový trh v České republice zahrnuje desítky poskytovatelů s velmi odlišnými podmínkami. Následující přehled se zaměřuje na konkrétní produkty, jejich parametry a potenciální rizika.

Půjčka všem a realita schvalovacího procesu

Reklamní slogany typu půjčka všem vytvářejí dojem, že úvěr může získat každý bez výjimky. Skutečnost je nicméně složitější. Zákon o spotřebitelském úvěru (č. 257/2016 Sb.) ukládá každému poskytovateli povinnost posoudit úvěruschopnost žadatele.

To znamená, že i nebankovní společnosti musí zkoumat příjmy, výdaje a celkovou finanční situaci klienta.

Pojem půjčky všem lze chápat spíše jako signál, že daný poskytovatel uplatňuje méně přísná kritéria než klasické banky.

Mnoho nebankovních společností schvaluje žádosti i osobám s negativním záznamem v registrech, s nižšími příjmy nebo s nepravidelným zdrojem obživy. Přesto platí, že osoby v exekuci či insolvenci mají šanci na schválení minimální.

Riziko spočívá v tom, že některé společnosti v minulosti půjčovaly všem bez řádného prověřování. Právě tento přístup vedl k sankcím ze strany České národní banky a v krajním případě i ke ztrátě licence. Pro žadatele je proto vždy důležité ověřit, zda má poskytovatel platné oprávnění od ČNB.

Zaplo – první půjčka zdarma s nulovou nákladovostí

Společnost Zaplo Finance s.r.o. patří mezi zavedené poskytovatele krátkodobých nebankovních úvěrů na českém trhu.

Je součástí mezinárodní finanční skupiny 4finance Group a zakládajícím členem Asociace poskytovatelů nebankovních úvěrů (APNÚ).

Hlavní parametry produktu:

- výše úvěru: 1 000 až 30 000 Kč (noví klienti maximálně 16 000 Kč)

- splatnost krátkodobé půjčky: 7–30 dní

- splátková varianta: až 12 měsíců (Zaplo na splátky, limit 60 000 Kč)

- první půjčka: 0 % úroková sazba, 0 % RPSN při splacení do 30 dní

U opakovaných úvěrů se roční úroková sazba pohybuje v rozmezí 0–279,83 % a RPSN může dosáhnout až 660 %.

Vyšší procentuální hodnota je dána krátkou dobou splácení. V absolutních číslech se jedná o přeplatky řádově ve stovkách korun u menších částek.

Celý proces probíhá online, peníze jsou na účet převedeny do 15 minut od schválení. Podmínkou je věk 18 let, trvalý pobyt v ČR, vlastní bankovní účet a dostatečná bonita.

FlexiFin recenze – nabídka produktů

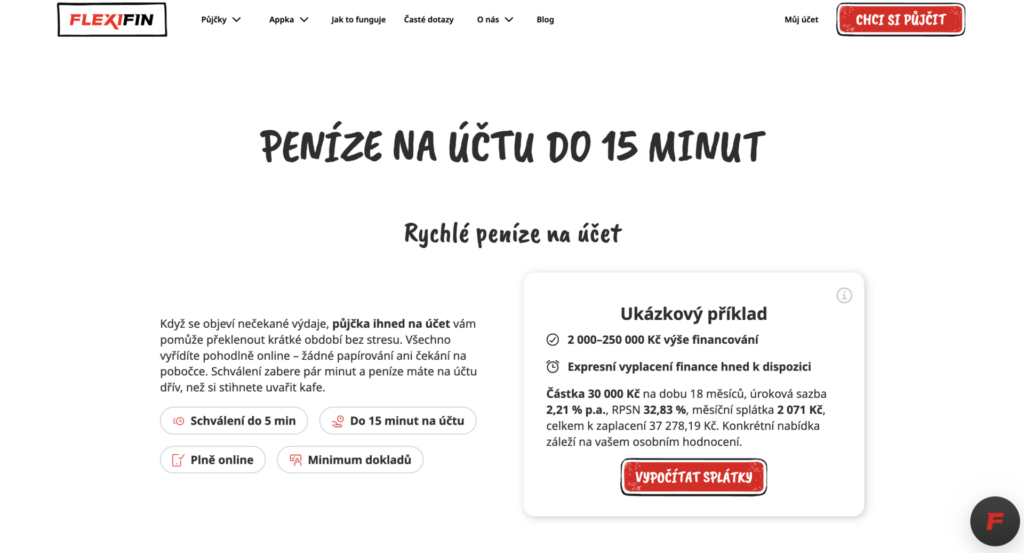

Společnost FlexiFin s.r.o. se sídlem v Brně působí na českém trhu od roku 2019 a disponuje licencí České národní banky.

Nabídka zahrnuje produkty od malých částek až po úvěry do 250 000 Kč se splatností do 60 měsíců. Podle dostupných recenzí na FlexiFin klienti nejčastěji oceňují rychlost vyřízení – celý proces probíhá online pomocí BankID a technologie Kontomatik, přičemž peníze bývají k dispozici do několika minut od schválení.

Mezi další pozitiva patří mobilní aplikace pro správu úvěru a doplňková služba Klidné spaní, která umožňuje odklad splátek až o 60 dní.

Na druhou stranu se v recenzích objevují i kritické hlasy upozorňující na to, že u revolvingového čerpání s minimálními splátkami hrozí výrazné přeplacení. Nákladovost úvěru se odvíjí od výše a délky čerpání, přičemž měsíční úroková sazba začíná na 1,97 % a RPSN na 16,9 %.

Reprezentativní příklady úvěrů FlexiFin:

| Výše úvěru | Doba splácení | Měsíční splátka | Poplatek za čerpání | RPSN |

| 50 000 Kč | 50 měsíců | 1 529 Kč | 995 Kč (1,99 %) | 24,06 % |

| 250 000 Kč | 50 měsíců | 6 529 Kč | 2 475 Kč (0,99 %) | 14,05 % |

U mikroúvěrů do 5 000 Kč je nutné počítat s vyšším procentuálním zatížením z důvodu fixních nákladů na zpracování. Hodnoty v tabulce vycházejí z reprezentativních příkladů uváděných poskytovatelem. Skutečné podmínky se vždy odvíjejí od individuálního posouzení úvěruschopnosti klienta.

FlexiFin recenze – co ukazují zkušenosti klientů

Při pohledu na uživatelské recenze a diskuse na sociálních sítích je patrné, že FlexiFin vzbuzuje silné emoce.

Zatímco technologická stránka a rychlost schválení jsou hodnoceny kladně, samotná nákladovost a fungování systému jsou častým terčem kritiky. Někteří klienti varují před rizikem dluhové pasti: „Hrozná půjčka, nikomu nedoporučuju, budete ve velkých dluhách!“ upozorňuje jeden z uživatelů.

Kritika se často snáší také na netransparentnost systému nebo vysoké přeplatky u dlouhodobých závazků. Miroslav například uvádí svou konkrétní zkušenost: „Mně půjčili 30 tisíc, měsíční splátka 11 tisíc po dobu 18 měsíců,“ což ilustruje extrémní navýšení u některých typů nabídek.

Dalším problematickým bodem jsou technické nesrovnalosti a komunikace s infolinkou, jak popisuje Marek: „Po zaplacení půjčky se mi na účtě objevila půjčka, o kterou jsem nežádal… na info lince nedostanete konkrétní info.“

Někteří diskutující, jako Iva, navíc zpochybňují etiku schvalovacího procesu u rizikových skupin: „Půjčuje lidem, kteří si to nemohou dovolit ani pochopit… někomu, kdo se léčí na psychiatrii a jeho příjem je jen dětský přídavek.“

Tyto negativní FlexiFin recenze jasně ukazují, že i přes legální licenci ČNB je nutné k tomuto typu nebankovního úvěru přistupovat s maximální obezřetností a detailně studovat každou smlouvu.

Tetička půjčka – přihlášení na webu

Značka Tetička (případně Fajn půjčka) byla úvěrovým produktem společnosti Fair Credit Czech s.r.o. Tento poskytovatel prošel v posledních letech zásadními regulatorními problémy, které vedly k úplnému ukončení jeho činnosti.

Klíčové události v chronologickém pořadí:

- V roce 2023 udělila Česká národní banka společnosti Fair Credit Czech pokutu 3 000 000 Kč za nezkoumaní finanční situace žadatelů o půjčku. Kontrola prokázala, že ani v jednom z 30 zkoumaných případů poskytovatel řádně neposoudil úvěruschopnost klienta.

- V červnu 2024 ČNB společnosti odňala oprávnění k činnosti nebankovního poskytovatele spotřebitelského úvěru a uložila další pokutu 1 000 000 Kč. Důvodem bylo opakované a závažné porušení zákona, včetně nesprávného vedení účetnictví a evidence úvěrů.

- V lednu 2025 Městský soud v Praze zamítl žalobu Fair Credit Czech proti rozhodnutí ČNB, čímž definitivně potvrdil odnětí licence.

Kdo hledá přihlášení k Tetička půjčce, narazí na nefunkční nebo přesměrovaný web. Společnost Fair Credit Czech nesmí od června 2024 poskytovat nové spotřebitelské úvěry. Značka Tetička je tak fakticky zaniklou obchodní značkou.

Pro ilustraci někdejší nákladovosti produktů pod značkou Tetička – RPSN se u online úvěrů pohybovalo v extrémním rozpětí od přibližně 5 000 % až do řádu milionů procent, a to především kvůli poplatku za zpracování žádosti, který dosahoval až 38 % z půjčované částky.

Jakékoli přihlášení k půjčce Tetička již proto není možné a případné stránky nabízející tento produkt mohou být podvodné.

Srovnání podmínek nebankovních poskytovatelů

Orientace v nabídce nebankovních úvěrů vyžaduje porovnání klíčových parametrů. Následující tabulka shrnuje základní údaje o čtyřech aktivních poskytovatelích:

| Poskytovatel | Rozsah úvěru | Max. splatnost | Min. RPSN | První půjčka zdarma |

|---|---|---|---|---|

| Zaplo | 1 000–30 000 Kč | 12 měsíců | 0 % (nový klient) | Ano (do 16 000 Kč na 30 dní) |

| FlexiFin | 1 000–250 000 Kč | 60 měsíců | 12,65 % | Ne |

| COOL CREDIT | 1 000–25 000 Kč | 93 dní | vysoké (fixní poplatek) | Ne |

| Razdva půjčka | 10 000–250 000 Kč | 48 měsíců | 9,6 % | Ne |

Z tabulky je patrné, že Razdva půjčka nabízí nejnižší vstupní RPSN (od 9,6 %) u klientů s vysokou bonitou, přičemž peníze jsou vyplaceny do 12 minut od schválení.

👉 Reprezentativní příklad Razdva půjčka:

Úvěr v celkové výši 120 000 Kč, doba trvání úvěru 48 měsíců, výše jednotlivých měsíčních splátek 2 885 Kč, celková splatná částka 138 480 Kč, pevná úroková sazba činí 7,21 % p.a., RPSN činí 7,45 %.

COOL CREDIT je specifický modelem nulové úrokové sazby kompenzované fixním poplatkem za poskytnutí.

U půjčky 9 000 Kč na 93 dní činí poplatek 5 400–6 750 Kč, což představuje výrazný náklad i v absolutním vyjádření. Tento produkt je vhodný výhradně pro krátkodobé překlenutí výpadku příjmu.

Na co si dát pozor při žádosti o nebankovní půjčku

Výběr nebankovního poskytovatele vyžaduje pečlivé zvážení několika faktorů. I přesto, že mnozí poskytovatelé propagují své produkty jako půjčku všem, existují zásadní rozdíly v transparentnosti a nákladovosti.

- Kontrola licence ČNB je prvním krokem. Každý legálně působící poskytovatel spotřebitelského úvěru musí disponovat oprávněním od České národní banky. Seznam licencovaných subjektů je veřejně dostupný na webu ČNB. Případ společnosti Fair Credit Czech (Tetička) ukazuje, že i dříve licencovaný subjekt může o oprávnění přijít.

- Porovnání RPSN mezi jednotlivými nabídkami je klíčové, přesto ne vždy plně vypovídající. U krátkodobých úvěrů s dobou splatnosti v řádu dnů bývá RPSN opticky astronomicky vysoké, přestože absolutní přeplatek činí relativně nízkou částku. Naopak u střednědobých úvěrů (12–60 měsíců) má RPSN mnohem vyšší vypovídací hodnotu.

- Smluvní podmínky a sankce za pozdní splácení mohou výrazně navýšit celkové náklady. U COOL CREDIT například poplatek za odklad splátky o 30 dní dosahuje až 32,5 % z dlužné částky. U FlexiFin je služba Klidné spaní zpoplatněna částkou 110 Kč měsíčně po celou dobu trvání úvěru.

Přehled sankcí za pozdní splácení u vybraných poskytovatelů:

| Poskytovatel | Typ sankce | Výše |

|---|---|---|

| Zaplo | odklad splatnosti (až 11×) | individuální poplatek |

| FlexiFin | služba Klidné spaní (odklad 60 dní) | 110 Kč/měsíc |

| COOL CREDIT | odklad o 7 dní | 15 % z dlužné částky |

| COOL CREDIT | odklad o 30 dní | 32,5 % z dlužné částky |

| Razdva půjčka | zastropované RPSN | max. 238,25 % |

Jak rozpoznat rizikového poskytovatele nebankovních půjček

Historie českého úvěrového trhu nabízí řadu varovných příkladů. Společnosti, které v minulosti skutečně půjčovaly všem bez řádného posouzení bonity, čelily sankcím, ztrátě licence a v některých případech i insolvenci.

Mezi varovné signály patří:

- absence transparentních informací o RPSN a celkových nákladech na webových stránkách

- nemožnost nahlédnout do smlouvy před jejím podpisem

- extrémně vysoké poplatky za zpracování žádosti (případ bývalé Tetičky, kde poplatek dosahoval 38 % z půjčované částky)

- agresivní marketing slibující schválení bez ověřování

- chybějící licence v registru ČNB

Naopak seriózní poskytovatelé umožňují prohlédnout si všechny smluvní podmínky předem, uvádějí reprezentativní příklady úvěrů a jsou členy profesních sdružení, jako je APNÚ.

Před podáním žádosti je vhodné využít nezávislé srovnávací portály a prostudovat recenze konkrétního poskytovatele.

V případě FlexiFin jsou recenze dostupné na portálech 5nej.cz, financera.cz nebo porovnejsito.cz. U Zaplo a COOL CREDIT fungují obdobné recenzní platformy.

Často kladené otázky (FAQ)

Je možné získat půjčku i s negativním záznamem v registru dlužníků?

Některé nebankovní společnosti, jako Zaplo nebo FlexiFin, schvalují žádosti i klientům se záznamem v registrech. Záznam nicméně může být pozitivní (bezproblémová platební historie) i negativní (pozdní splátky). U závažných negativních záznamů, exekucí nebo insolvence je schválení zpravidla vyloučeno. Každá žádost je posuzována individuálně a pouhý záznam v registru neznamená automatické zamítnutí.

Proč nefunguje přihlášení k půjčce Tetička na webu teticka.cz?

Společnosti Fair Credit Czech, která provozovala úvěrové produkty pod značkou Tetička a Fajn půjčka, bylo v červnu 2024 odňato oprávnění Českou národní bankou. Důvodem bylo opakované porušování zákona o spotřebitelském úvěru. Přihlášení k Tetička půjčce proto již není možné a případné stránky nabízející tento produkt pod původní značkou mohou představovat bezpečnostní riziko.

Jaký je rozdíl mezi RPSN u krátkodobé a střednědobé půjčky?

RPSN (roční procentní sazba nákladů) přepočítává veškeré náklady úvěru na roční bázi. U krátkodobých úvěrů se splatností v řádu dnů proto RPSN dosahuje opticky vysokých hodnot (u COOL CREDIT i tisíce procent), přestože skutečný přeplatek v korunách je relativně nízký. U střednědobých úvěrů (například Razdva půjčka s RPSN od 9,6 % nebo FlexiFin s RPSN od 12,65 %) je tato hodnota lépe porovnatelná s bankovními produkty.

Jak ověřit, že poskytovatel nebankovní půjčky má platnou licenci?

Česká národní banka vede veřejně přístupný seznam všech licencovaných poskytovatelů a zprostředkovatelů spotřebitelských úvěrů. Tento seznam je k dispozici na webových stránkách ČNB v sekci dohled a regulace. Před podáním žádosti o jakýkoli úvěr je vhodné ověřit, zda daná společnost v registru figuruje. Případy jako Fair Credit Czech dokazují, že i dříve licencované subjekty mohou oprávnění ztratit.

Publikováno: 31. 3. 2026

Naším cílem je poskytovat užitečné informace týkající se financí. Složitá témata se snažíme zpracovávat uceleně a přehledně, tedy tak, aby každý snadno našel odpovědi na své otázky. Autor vystudoval ekonomii a management.