Konsolidace – význam, zamítnutí, bez zástavy

Splácení vícero půjček najednou dokáže výrazně zatížit rodinný rozpočet i psychiku. Konsolidace nabízí cestu ven – sloučením závazků do jednoho přehledného úvěru lze dosáhnout nižší měsíční splátky i menší administrativní zátěže. Jaký je přesný význam konsolidace, na co si dát pozor a kdy hrozí zamítnutí konsolidace?

Shrnutí článku

Konsolidace znamená sloučení dvou a více půjček, kreditních karet, kontokorentů nebo jiných úvěrů do jednoho nového závazku s jedinou splátkou – cílem je snížení celkové měsíční zátěže a zpřehlednění financí.

Banky nabízejí konsolidaci zpravidla od úrokových sazeb kolem 4–5 % ročně; podmínkou je kladná platební historie a prokázaný příjem.

Zamítnutí konsolidace nejčastěji způsobuje záznam v registru dlužníků, nízká bonita nebo příliš mnoho opakovaných žádostí v krátkém čase.

Nebankovní konsolidace bez zástavy je dostupnější variantou pro klienty odmítnuté bankou, avšak zpravidla za cenu vyšší úrokové sazby a pečlivé kontroly poskytovatele.

Konsolidace patří k nejpraktičtějším nástrojům osobního finančního managementu – za předpokladu, že je zvolena u solidního poskytovatele a s jasnou hlavou.

Konsolidace – význam a jak celý proces funguje

Konsolidace je finanční termín označující sloučení více závazků do jednoho nového úvěru.

V každodenním životě jde o situaci, kdy člověk splácí například spotřebitelský úvěr, kreditní kartu s vysokým úrokem a kontokorent – a místo tří různých splátek posílaných třem různým institucím zaplatí každý měsíc jednu splátku jedné bance.

Konsolidace se liší od refinancování.

Zatímco refinancování převádí jeden stávající úvěr k jinému poskytovateli za lepších podmínek, konsolidace slučuje více různých závazků dohromady.

Výsledkem je vždy nový úvěr, jehož výše se rovná součtu všech původních pohledávek.

Sloučit lze celou řadu produktů:

- spotřebitelské půjčky bankovní i nebankovní,

- kreditní karty,

- povolené přečerpání účtu (kontokorent),

- splátkové prodeje,

- mikroúvěry.

Naopak do konsolidace nelze zahrnout neformální půjčky od rodiny nebo přátel – vždy se musí jednat o produkty registrované u licencovaných poskytovatelů.

Hypotéky bývají přímé konsolidaci také vyloučeny; pro jejich refinancování existují specifické produkty.

Bankovní konsolidace – přehled aktuálních nabídek

Bankovní konsolidace je pro většinu klientů nejvýhodnější variantou, a to zejména co do výše úrokové sazby a transparentnosti podmínek.

Přední české banky nabízejí konsolidaci online, přičemž vyřízení celé administrativy vůči původním věřitelům probíhá za klienta.

Přehled vybraných bankovních nabídek

Na trhu lze orientačně sledovat tyto produkty (podmínky se stanovují individuálně; aktuální sazby ověřujte přímo u poskytovatele):

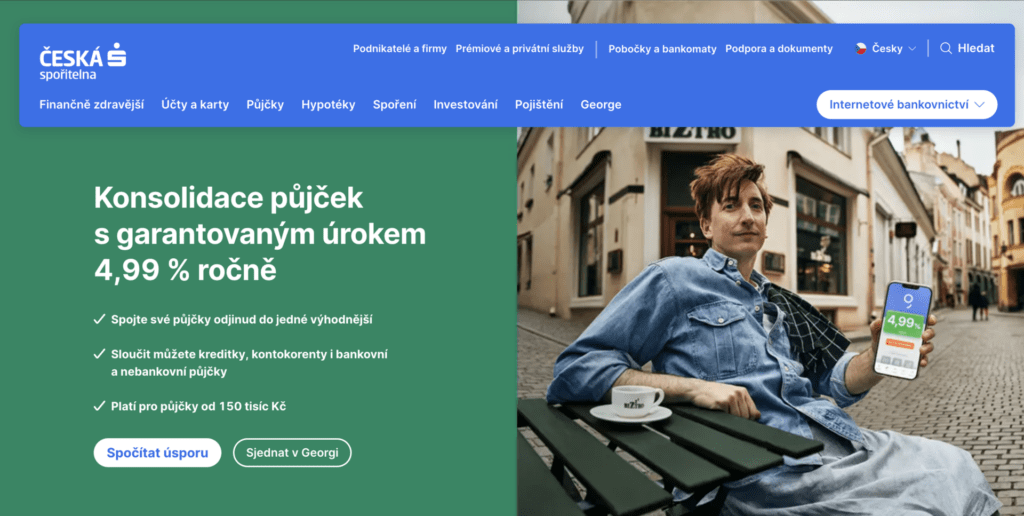

- Česká spořitelna – konsolidace slučující bankovní i nebankovní úvěry, kreditky a kontokorenty; při řádném splácení odpouští vybrané splátky; sjednání přes aplikaci George; splatnost až 120 měsíců.

- Komerční banka – konsolidace v aplikaci KB+ od 4,29 % p. a. (sazba platná pro žádosti podané do 31. 3. 2026); splatnost 3–120 měsíců; veškerou komunikaci s původními věřiteli vyřizuje banka.

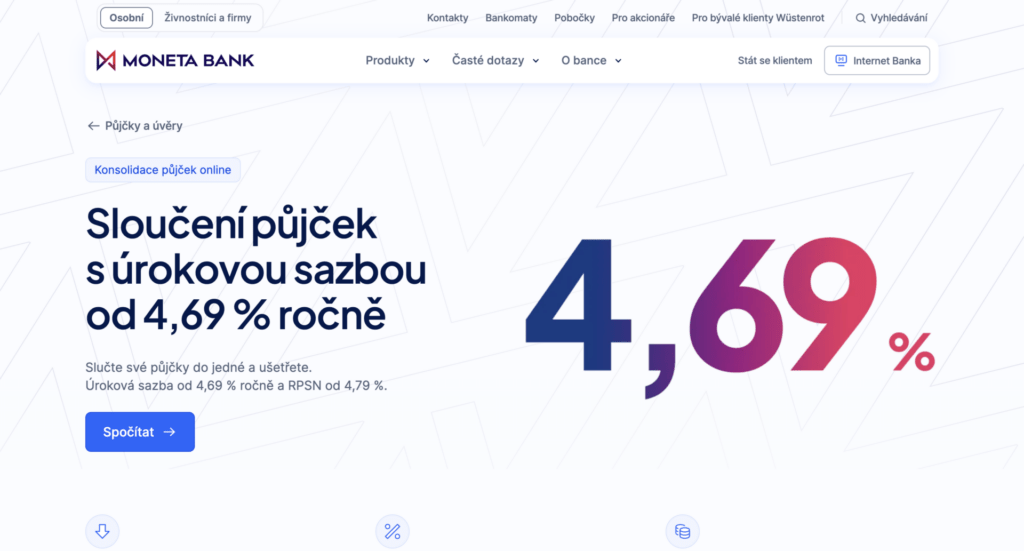

- MONETA Money Bank – konsolidace s úrokovou sazbou od 4,69 % a RPSN od 4,79 %; sjednání online i na pobočce; konsolidace nad 1 000 000 Kč pouze osobně.

- mBank – konsolidace až 10 různých úvěrů; splatnost až 120 měsíců; žádné poplatky za sjednání ani předčasné splacení.

| Banka | Úrok od | Splatnost max. | Online sjednání | Poplatky za sjednání |

|---|---|---|---|---|

| Česká spořitelna | 4,99 % p. a. | 120 měsíců | Ano (George) | Ne |

| Komerční banka | 4,99 % p. a. | 120 měsíců | Ano (KB+) | Ne |

| MONETA Money Bank | 4,69 % p. a. | 120 měsíců | Ano | Ne |

| mBank | 6,9 % p. a. | 120 měsíců | Ano | Ne |

Pozn.: Sazby jsou orientační a mění se; vždy ověřovat aktuálně u poskytovatele.

Sazby a podmínky se odvíjejí od individuálního hodnocení každého žadatele – výsledná úroková sazba závisí na výši půjčky, délce splatnosti, příjmu i úvěrové historii.

Zamítnutí konsolidace – proč k němu dochází a co dělat dál

Zamítnutí konsolidace nastává tehdy, když banka nebo jiná instituce odmítne žádost o sloučení půjček. Banka nemá ze zákona povinnost sdělit přesný důvod zamítnutí, přesto existují typické příčiny, které se opakují.

Nejčastější důvody zamítnutí konsolidace

Typické příčiny, proč banky konsolidaci neschválí:

- Záznam v registru dlužníků – negativní záznam v BRKI, NRKI nebo SOLUS je jedním z nejčastějších důvodů zamítnutí; banky automaticky řadí takové klienty mezi rizikové.

- Nízká bonita – nedostatečný nebo nestabilní příjem, příliš vysoké výdaje nebo nevýhodný poměr dluhů k příjmům.

- Příliš vysoká míra zadlužení – pokud celkové závazky přesahují výši, kterou je klient s daným příjmem schopen splácet.

- Úvěry v prodlení – do konsolidace nelze zahrnout úvěry, u nichž dochází ke zpožděným platbám nebo jsou po splatnosti.

- Exekuce nebo insolvence – v průběhu exekučního nebo insolvenčního řízení banky konsolidaci neposkytnou.

- Příliš mnoho žádostí v krátkém čase – každá zamítnutá žádost se zapisuje do registru; pokud existují 3 a více zamítnutí za poslední 3 měsíce, další žádosti se automaticky zamítají. V takovém případě je nezbytné vyčkat minimálně 3 měsíce bez podávání jakýchkoli dalších žádostí.

Při zamítnutí konsolidace je prioritou zjistit příčinu a teprve poté zvažovat další kroky. Výpis z bankovního a nebankovního registru si lze obstarat online za poplatek v řádu stokorun a zjistit tak přesný obraz vlastní úvěrové situace.

Na základě těchto informací lze buď počkat na zlepšení skóre, nebo hledat alternativu.

Nebankovní konsolidace bez zástavy – kdy a jak ji využít

Nebankovní konsolidace bez zástavy je řešením pro klienty, jimž banky žádost zamítly, avšak kteří stále mají pravidelný příjem a chtějí se vyhnout ručení nemovitostí nebo jiným majetkem.

Nebankovní poskytovatelé zpravidla hodnotí bonitu klienta individuálněji než banky. Mohou zohledňovat například délku trvání záznamu v registru nebo to, zda od jeho vzniku nastalo viditelné zlepšení platební morálky.

Nicméně i solidní nebankovní poskytovatelé mají ze zákona povinnost prověřovat schopnost klienta splácet – nabídky deklarující „konsolidaci bez nahlížení do registru“ jsou proto právně sporné a typicky pochází od nedůvěryhodných subjektů.

Nebankovní konsolidace bez zástavy přináší oproti bankovní konsolidaci typicky:

- vyšší úrokovou sazbu,

- přísnější požadavky na prokázání příjmu,

- kratší maximální dobu splatnosti.

Před uzavřením jakéhokoli produktu u nebankovní instituce je nezbytné ověřit, zda má daná společnost licenci České národní banky.

Seznam licencovaných poskytovatelů spotřebitelských úvěrů je volně dostupný na webu cnb.cz.

Co rozhodně nedělat

Existují nabídky, které slibují nebankovní konsolidaci bez zástavy i pro klienty v exekuci nebo s insolvencí.

V praxi se velmi často jedná o predátorské produkty, u nichž je zástavou podmínka skrytá ve smlouvě nebo se na ni přistoupí pod nátlakem.

Ručení nemovitostí u nebankovní konsolidace je mimořádně rizikové – při sebemenším prodlení hrozí ztráta zastaveného majetku.

| Typ konsolidace | Typická sazba | Pro koho se hodí |

|---|---|---|

| Bankovní | Nejnižší, od ~4 % | Klienti bez záznamu v registru, s doložitelným příjmem |

| Nebankovní (standardní) | Vyšší než bankovní | Klienti se slabší bonitou, menší záznamy v registru |

| Nebankovní bez zástavy | Nejvyšší | Klienti odmítnutí bankou, s pravidelným příjmem |

| Soukromá (od jednotlivce) | Extrémně vysoká | Nedoporučuje se – vysoké riziko podvodu |

Konsolidace – rizika a na co si dát pozor

Konsolidace není v každé situaci automaticky výhodná. Před podpisem smlouvy je nutné důkladně zvážit celkové náklady, nejen výši měsíční splátky.

Prodloužení doby splácení

Nižší měsíční splátka se dosahuje nejčastěji prodloužením doby splatnosti. To sice přinese okamžitou úlevu pro rodinný rozpočet, avšak ve výsledku dlužník může zaplatit výrazně více než při původních podmínkách.

Před rozhodnutím je proto klíčové spočítat celkovou splatnou částku, nikoli jen měsíční splátku.

Poplatky za předčasné splacení starých úvěrů

Původní smlouvy, zejména ty uzavřené před rokem 2016, mohou obsahovat vysoké sankce za předčasné splacení.

Tyto poplatky mohou pohltit část nebo celou úsporu plynoucí z konsolidace. Novela zákona o spotřebitelském úvěru z roku 2016 omezila výši takových sankcí, nevztahuje se nicméně na starší smlouvy.

Navýšení úvěru

Mnoho poskytovatelů nabídne při konsolidaci možnost navýšit úvěr o dodatečnou částku nad rámec původních dluhů.

Tato částka může být využita libovolně, avšak zvyšuje celkový závazek a prodlužuje dobu splácení. Každé takové navýšení by mělo být zvažováno s rozvahou.

RPSN jako klíčový ukazatel

Při porovnávání nabídek je nejdůležitějším ukazatelem RPSN – roční procentní sazba nákladů. Ta zahrnuje nejen úrok, avšak i veškeré poplatky spojené s úvěrem.

Nízký úrok neznamená automaticky nejlevnější produkt; relevantní je vždy RPSN a celková splatná částka.

Jak úspěšně požádat o konsolidaci – praktický postup

Žádost o konsolidaci probíhá strukturovaně a v případě solidního poskytovatele celou administrativu vůči původním věřitelům zajistí banka nebo instituce za klienta.

Krok za krokem

Postup při podávání žádosti o konsolidaci:

- Zmapovat veškeré závazky – sepsat všechny aktivní úvěry, kreditní karty a kontokorenty včetně aktuálních zůstatků.

- Ověřit svůj stav v registrech – výpis z BRKI a NRKI odhalí záznamy, které mohou ovlivnit schválení.

- Porovnat nabídky – zaměřit se na RPSN, celkovou splatnou částku a dobu splatnosti, nikoli jen na měsíční splátku.

- Připravit dokumenty – občanský průkaz, potvrzení o příjmu (nebo daňové přiznání pro OSVČ), smlouvy k existujícím úvěrům nebo výpisy aktuálních zůstatků.

- Podat žádost – online nebo na pobočce; banka ověří bonitu a připraví individuální nabídku.

- Podepsat smlouvu – po schválení banka vyplatí původní závazky přímo věřitelům; klient pak splácí pouze nový, konsolidovaný úvěr.

Podmínkou pro zahájení jsou pravidelné příjmy, trvalý pobyt nebo povolení k pobytu v ČR a plnoletost žadatele.

FAQ – Nejčastější otázky ke konsolidaci

Co přesně znamená konsolidace a jak se liší od refinancování?

Konsolidace označuje sloučení dvou a více různých úvěrů, kreditních karet nebo kontokorentů do jednoho nového závazku s jednou splátkou. Refinancování naopak označuje situaci, kdy se jeden stávající úvěr přenáší k jinému poskytovateli za výhodnějších podmínek – tedy jde vždy jen o jeden úvěr.

Proč může dojít k zamítnutí konsolidace a jak tomu předejít?

Zamítnutí konsolidace nejčastěji nastane kvůli záznamu v registru dlužníků, nedostatečnému nebo nestabilnímu příjmu, příliš vysoké celkové míře zadlužení nebo úvěrům v prodlení. Klienti v exekuci nebo insolvenci konsolidaci u bank nezískají. Opakované podávání žádostí situaci zhoršuje – každé zamítnutí se zapisuje do registru. Před žádostí se doporučuje ověřit stav v registrech, stabilizovat příjmy a nepodat další žádost dříve než po uplynutí 3 měsíců od posledního zamítnutí.

Co je nebankovní konsolidace bez zástavy a je bezpečná?

Nebankovní konsolidace bez zástavy je produkt určený klientům, jimž banky žádost zamítly, avšak kteří mají pravidelný příjem a nechtějí ručit nemovitostí nebo jiným majetkem. Solidní nebankovní poskytovatelé s licencí ČNB takové produkty nabízejí za vyšší úrokové sazby než banky, avšak s transparentními podmínkami. Nebezpečné jsou naopak nabídky slibující konsolidaci „bez registru a bez zástavy“ pro klienty s exekucí nebo insolvencí – ty bývají spojeny s predátorskými praktikami a rizikem ztráty majetku. Vždy je třeba ověřit licenci poskytovatele na webu ČNB.

Je konsolidace vždy výhodná a kdy se naopak nevyplatí?

Konsolidace se vyplatí tehdy, když se dosáhne nižšího celkového úroku nebo když přehlednost jedné splátky přinese žadateli prokazatelnou finanční úlevu. Nevyplatí se, pokud je hlavní „výhodou“ pouze nižší měsíční splátka dosažená výrazným prodloužením splatnosti – v takovém případě může být celková přeplacená částka vyšší než u původních úvěrů.

Nedoporučuje se konsolidovat studentské půjčky (mívají nízkou sazbu, konsolidací by se zvýšila) ani velké zajištěné úvěry, pro něž je vhodnějším řešením americká hypotéka. Vždy je klíčové porovnat RPSN a celkovou splatnou částku, nikoli jen výši měsíční splátky.

Publikováno: 31. 3. 2026

Naším cílem je poskytovat užitečné informace týkající se financí. Složitá témata se snažíme zpracovávat uceleně a přehledně, tedy tak, aby každý snadno našel odpovědi na své otázky. Autor vystudoval ekonomii a management.